Arismendi Diaz Santana[1]

¿Es el INABIMA un modelo viable?

En medio del creciente debate sobre la viabilidad financiera y la comparación de las tasas de reemplazo de los planes de pensiones vigentes, algunas instituciones y estudiosos han señalado al INABIMA como un modelo adecuado para el país, ya que dispone de un patrimonio de 60,603.4 millones de pesos y otorga pensiones del 100% del salario.

El plan complementario se financia con un 3.5% del salario, los docentes aportando el 1.5% y el Estado un 2.0%. El complemento consiste en un pago único al retiro, equivalente a 25 salarios, si ha cotizado durante 30 años; y 20 o 15 salarios, si ha trabajado 25 o 20 años, respectivamente.

Esa afirmación me llamó poderosamente la atención, por lo que decidí analizar dicho plan. Los maestros, con su tradicional compactación y capacidad de lucha, cuentan con un plan de ahorro complementario para el retiro y una pensión básica.

En los últimos años, INABIMA registra una rentabilidad real del 6.0% anual, pero tratándose de una proyección a 30 años, asumo un 5.8% y que el 96% del aporte mensual se capitaliza y sólo el 4% se gasta en administración. Los demás parámetros figuran en el Cuadro 01.

| Supuestos financieros | |

| Salario mensual promedio | 55,000.00 |

| Salario cotizable anual | 660,000 |

| % aporte mensual | 12% |

| Aporte anual | 79,200 |

| % de inversión | 96% |

| Inversión anual | 76,032 |

| Tasa de interés real | 5.8% |

| Gasto de administración | 4% |

| Años de cotización | 30 |

| % tasa de reemplazo | 100% |

| 13 meses pensión anual | 715,000 |

| Años promedio pensionado | 15 |

| Años promedio sobreviviente | 3 |

Ahorro complementario para el retiro

De acuerdo al MINERD, al 31 de diciembre pasado los 94,338 maestros activos devengaron un salario medio de 54,267.61 pesos, el cual he tomado como referencia y redondeado en 55,000.00. Para evaluar la viabilidad y el impacto previsional, construí un modelo actuarial sencillo y comprensible.

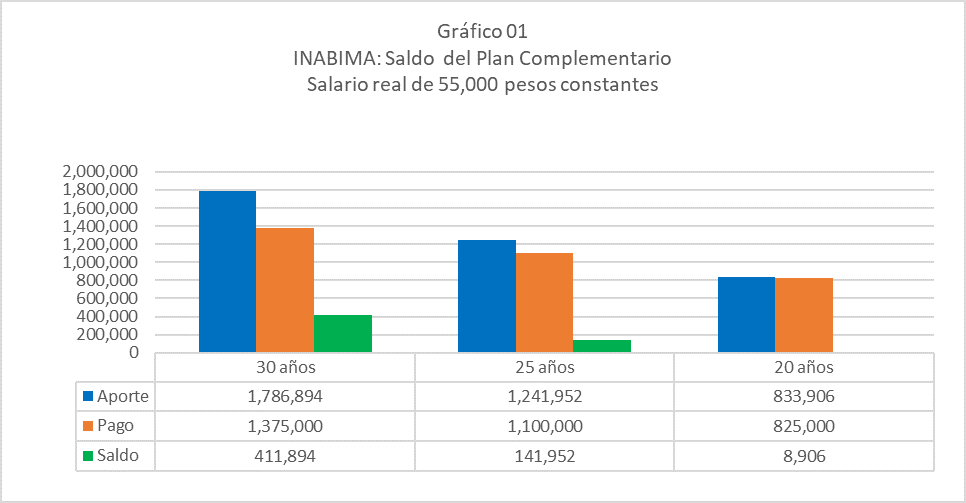

En base a estos parámetros, en 30 años el maestro promedio acumulará 1,786,894 pesos reales, incluyendo 665,280 como aporte total, más 1,121,614 por intereses. En cambio, al retirarse recibirá 1,375,000, lo que arrojará un superávit de 411,894 a favor de INABIMA, siempre que la tasa de interés promedio se mantenga estable al 5.8% real.

En cambio, los cálculos revelan un saldo positivo menor al cotizar 25 años, e insignificante, con sólo 20 años de aporte. El gráfico 01 consigna los resultados que confirman la viabilidad financiera del Ahorro Complementario para el Retiro, dentro de las premisas señaladas.

Pensión Básica del INABIMA

La pensión básica del INABIMA se financia con el 12% del salario: 4% de los maestros, y un 8% del Estado como empleador. Este Plan garantiza una pensión del 100% con 30 años de cotización, sin mínimo de edad; un 90%, con 25 años de aporte y 55 de edad, y un 85% con 20 años de labor y 60 de edad.

Luego de 30 años de cotización continua, un maestro con el salario promedio de 55,000 acumulará 7,989,917 pesos constantes, como resultado de aportes por 2,280,960, más 3,845,532 por intereses en 30 años, más otros 1,863,425 de intereses durante el retiro.

Este maestro típico percibirá una pensión mensual de por vida equivalente a 55,000 pesos corrientes de la época, el 100% del último salario anual. El monto anual ascenderá a 715,000, incluyendo el sobresueldo de Navidad. Se asume una esperanza de vida promedio de 18 años: 15 para el titular y 3 del sobreviviente, éste percibiendo el 80% de la pensión, a partir de 21 años de aporte.

Cuando este docente promedio disfrute de 15 años de pensión, INABIMA desembolsará 12,441,000 de pesos constantes (10,725,000 pagado al titular, más 1,716,000 al cónyuge), arrojando un déficit de 4,451,083, ya que las reservas acumuladas apenas garantizan 10.2 años de pensión. Pero, si viviera 20 años, el déficit subiría a 6,300,093 pesos, por cada maestro promedio.

Estos resultados revelan que el diseño del Plan de Retiro de INABIMA no tomó en cuenta el avance indetenible de la longevidad: mientras el fondo acumulado real permanece invariable en el tiempo, la nómina real se expande, debido a la creciente extensión de los años de retiro, dejando un saldo negativo mayor. Y es que se trata de un modelo estático, frente a una realidad cada vez más dinámica.

Un déficit infinito y sin precedentes

Luego de 30 años de aporte, la maestra Juana Pérez comienza a disfrutar de su jubilación. A los 10.2 años, cuando se agotan sus ahorros, el INABIMA se ve obligado a utilizar los aportes de 8 maestros activos para continuar pagando la pensión de Juana.

A partir de ese momento, los fondos de retiro de esos 8 maestros dejarán de crecer, porque sus nuevos aportes ya no se capitalizarán, ni devengarán intereses. Al retirarse con sus fondos menguados, la pensión de cada uno tendrá que ser subsidiada más temprano que la de Juana, por otros 8 docentes, agravando la situación de éstos últimos, y así sucesivamente, de manera incontenible e interminable.

Este proceso regresivo se repetirá durante décadas, llegando a un momento en que la nómina de todos los pensionados y jubilados superará el aporte de todos los docentes activos, obligando al Estado a otorgar un subsidio permanente para evitar las protestas y huelgas del magisterio nacional. Ni el uso de los aportes ajenos, ni el subsidio estatal, evitarán el desequilibrio de un modelo establecido, sin evaluar el costo fiscal infinito para los contribuyentes.

Un estimado primario así lo confirma. Si el aporte anual es el 12%, se necesitan 8 años para asegurar cada año de una pensión del 100%. Desde luego, si todo el aporte se acumula, los años se reducen, dependiendo de la tasa de interés real y de los años de aporte. Pero, al consumirse las reservas y eliminarse los intereses, se mata la gallina de los huevos de oro, precipitando la crisis y el hoyo fiscal. Esa es la experiencia histórica a nivel mundial.

Un desequilibrio mayúsculo e incontenible

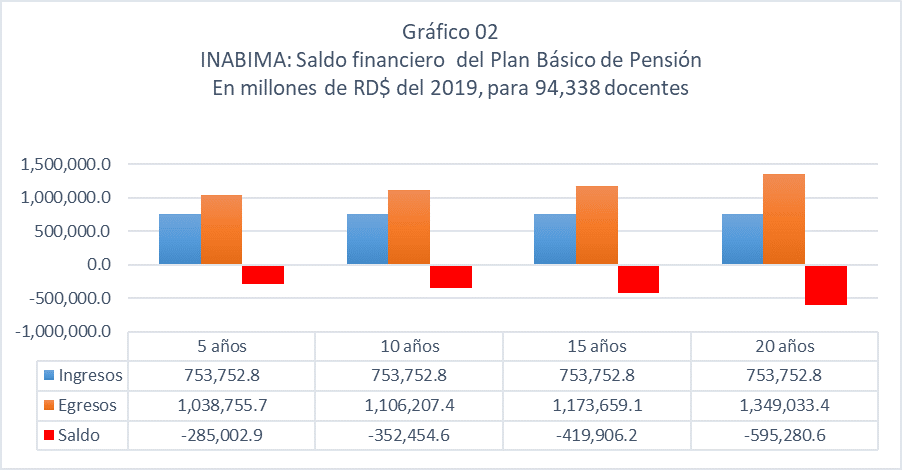

En las próximas décadas, los 94,338 maestros activos generarán un déficit de 1,173,659.1 millones de pesos constantes, incluyendo pagos a los titulares por 1,011,775.0 millones durante 15 años, más 161.9 millones a los sobrevivientes por 3 años. Se trata de una carga fiscal de tal magnitud, que comprometerá el 4% de la educación y competirá con la deuda externa del país.

Obviamente, tratándose de un sistema público de reparto, y de un sindicato capaz de doblegar gobiernos, el Estado tendrá que asumir ese déficit, con cargo a los impuestos que pagamos todos los dominicanos, especialmente la clase media y los consumidores. No hay que ser un experto para comprender que el creciente subsidio al INABIMA reducirá sensiblemente la proporción de los recursos que se destinarán a los programas y servicios sociales.

A diferencia de los resultados del Ahorro Complementario para el Retiro, la pensión básica del INABIMA no arroja resultados favorables, a pesar de que la misma se financia con el 12% del salario, durante 30 años de aporte, con una inversión del 96% del fondo, y una tasa media de rentabilidad envidiable del 5.8% real.

Desde luego, los defensores de este modelo argumentarán que estos resultados no son reales, ya que todos los maestros no se retirarán al mismo tiempo. Pero el hecho de que este saldo negativo sea diferido en el tiempo, en nada cambia su monto, ni su naturaleza deficitaria, ni asegura su sostenibilidad financiera.

Imposibilitado de cubrir todas las pensiones y jubilaciones, el sistema utiliza los aportes de todos los trabajadores activos, incluyendo a los de menores ingresos, reduciendo la capacidad de acumulación de todos los afiliados. Esta práctica indiscriminada, llamada “solidaridad intergeneracional”, incentiva la irracionalidad y el costo fiscal, traspasando de generación en generación, el desequilibrio original del modelo.

Tampoco cumple con el principio de solidaridad social, ya que no transfiere ingresos de quienes reciben más, hacia quienes tienen menos. El ejemplo de Brasil es muy claro donde el subsidio previsional ya supera el 4% del PIB, y un estudio del Banco Mundial reveló que, mientras el quintil con las pensiones más altas recibe el 35% del subsidio, al quintil con las más bajas sólo le llega el 4%.

Si bien es posible que el Plan Básico de pensión del INABIMA se mantenga vigente, ello no será como resultado de su propio mérito, ni porque garantice el equilibrio financiero, sino más bien, gracias a las presiones gremiales, y siempre a expensa del erario público.

Los maestros, en tanto formadores de los recursos humanos calificados, se merecen un retiro digno, siempre que no se prive a los demás dominicanos de sus legítimos derechos. Ello supone una gran visión de futuro y un fuerte liderazgo para diseñar un modelo previsional sostenible.

Para disfrutar de una pensión del 100%, garantizando su sostenibilidad a largo plazo, sería necesario elevar el aporte al 18% durante 30 años, o mantener el 12%, extendiendo la cotización a 36 años. Otra opción sería reducir la tasa de reemplazo al 80%, con aporte del 12%, durante 33 años.

El modelo de INABIMA no es replicable a nivel nacional. En primer lugar, porque es imposible universalizar un déficit infinito, salvo que se quiera desatar una inflación galopante que lleve a la bancarrota al país; en segundo lugar, debido a que supone una cotización muy alta para el resto de la población; y, en tercer lugar, porque prestaciones tan elevadas sólo pueden beneficiar a una minoría muy poderosa.

ADS/28/02/2019

[1] Diplomado en Altos Estudios en Seguridad Social en España. Diseñó y redactó la Ley 87-01. Primer Gerente General del CNSS. Consultor en Seguridad Social para la OPS, BID, OISS, PNUD, CEE, Senado, CERSS y SIPEN.